40 non imponibile art 41 comma 1 lettera a

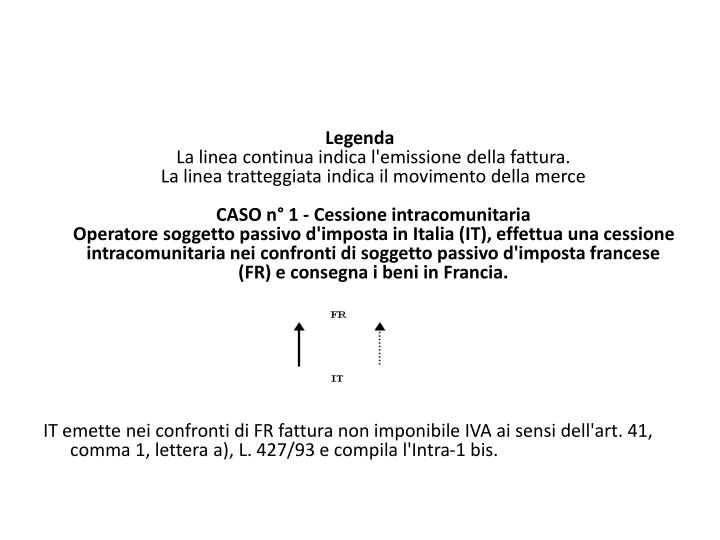

1.4 - Cessioni intracomunitarie e cessioni all'esportazione - camcom.it Sintetizzando, a partire dal 1° gennaio 2020, per poter realizzare una ordinaria cessione intracomunitaria di beni, non imponibile ai sensi dell'articolo 41/1/a del Dl n. 331/1993, è necessario rispettare TUTTI i seguenti requisiti: • Soggettività passiva del cedente (operatore economico) • Iscrizione del cedente al Sistema VIES PDF La non imponibilità IVA conseguente alla lettera ... - Euroconference News quest'ultimo all'applicazione della non imponibilità di cui all'art. 8, comma 1, lett. c), del D.P.R. ... che deve essere fatturata come non imponibile ex art. 41 del D.L. n. 331/1993 ...

Cessione intracomunitaria non imponibile anche con ... - Amica Services Cessione intracomunitaria non imponibile anche con irregolarità nel codice. ... al comma 1, che le cessioni intracomunitarie di cui all'articolo 41, commi 1, lettera a), e 2, lettera c), sono effettuate senza applicazione dell'imposta nei confronti dei cessionari che abbiano comunicato il numero di identificazione agli stessi attribuito ...

Non imponibile art 41 comma 1 lettera a

N41 - Non imponibili art. 41 comma 1) DL 331/93 - EduPass Indice N41 - Non imponibili art. 41 comma 1) DL 331/93 Codice utilizzato per le cessioni di beni a soggetti passivi di imposta in altri Stati UE. Si rimanda alla lettura dell'articolo per avere una visione analitica della casistica ivi contenuta. Testo Unico Iva 2021 - Altalex Pubblichiamo il Testo Unico IVA (Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633) aggiornato con le modifiche apportate da ultimo dalla Cessione intracomunitaria non imponibile anche ... - Euroconference News L'articolo 50 del D.L. 331/1993 dispone: al comma 1, che le cessioni intracomunitarie di cui all'articolo 41, commi 1, lettera a), e 2, lettera c), sono effettuate senza applicazione dell'imposta...

Non imponibile art 41 comma 1 lettera a. La non imponibilità IVA conseguente alla lettera d ... - Studio Cantoni la lettera d'intento che l'esportatore abituale consegna al proprio fornitore vincola quest'ultimo all'applicazione della non imponibilità di cui all'art. 8, comma 1, lett. c), del d.p.r. n. 633/1972 anche quando l'operazione, senza dichiarazione d'intento, beneficerebbe di un diverso titolo di non imponibilità, come quello previsto per le … non imponibile IVA art. 41 - Traduzione in inglese - Reverso Per soggetti passivi d'imposta residenti in uno Stato membro, verrà emessa fattura non imponibile IVA ai sensi dell'articolo 41, comma 1, lettera a), L. 427/93, previa presentazione di VAT number attivo cui intestare il documento. Risposta n. 166 - Agenzia delle Entrate dell'operazione con l'indicazione "operazione non imponibile". PARERE DELL'AGENZIA DELLE ENTRATE L'articolo 8, primo comma, del d.P.R. n. 633 del 1972 prevede il regime di non imponibilità per le cessioni di beni all'esportazione. In particolare, la lettera a) individua le esportazioni cd. "dirette" ossia "le cessioni, anche tramite commissionari, OGGETTO Articolo 41, comma 1, lettera a) del DL ... - Agenzia delle Entrate OGGETTO: Articolo 41, comma 1, lettera a) del DL 331 del 1993-Cessioni intracomunitarie di beni che subiscono una lavorazione nello Stato membro diverso da quello di destinazione La circolare n. 13 del 1994 (par. 16.4 caso 2a), con riferimento alle cessioni

Cessioni intracomunitarie art. 138 Direttiva 2006/112/CE. - Studio Praga Sintetizzando, a partire dal 1° gennaio 2020, per poter realizzare una ordinaria cessione intracomunitaria di beni, non imponibile ai sensi dell'articolo 41/1/a del Dl n. 331/1993, è necessario rispettare TUTTI i seguenti requisiti: • Soggettività passiva del cedente (operatore economico) • Iscrizione del cedente al Sistema VIES Eutekne.info - Utilizzo parziale del plafond con una sola fattura - la quota non imponibile IVA ex art. 8 comma 1 lett. c) del DPR 633/72 a fronte dell'utilizzo del plafond, calcolata applicando la percentuale di imposta che sarebbe ammessa in detrazione sull'acquisto (40%); - la restante quota (60%) da assoggettare a IVA, che sarà totalmente indetraibile, ai sensi dell'art. 19-bis1 comma 1 lett. c) e ... - Imposta di bollo e diciture fatture L'Agenzia delle Entrate ha precisato che "l'obbligo di apporre il contrassegno sulle fatture o ricevute è a carico del soggetto che forma i predetti documenti e, quindi, li consegna o spedisce". Pertanto l'obbligo spetta al soggetto che emette le fatture. Ø Fatture cartacee N 2.1 - non soggette ex artt. da 7 a 7-septies: Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72.

L'IVA nelle esportazioni: prassi e operatività - AteneoWeb In tal caso, la fattura dell'azienda italiana, come appena detto, dovrà indicare la dicitura: "non imponibile IVA, ex art. 8, comma 1, lettera a), del DPR 633/1972". L'azienda italiana cedente... Cosa sono e come funzionano le operazioni intracomunitarie Cessione di beni B2B o a soggetto passivo UE (Non imponibili ex art. 41 c.1 D.L. 331/93) oppure per cessione di beni nei confronti di titolare di partita IVA UE identificato in Italia (ai sensi artt. 17 e 35-ter del D.P.R. n.633/1972 ) nonchè per cessione di bene nei confronti di soggetto extracomunitario (non imponibile ai sensi dell ... N08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee) e non solo, perché con la locuzione "anche per incarico dei propri cessionari o commissionari di questi" si estende il regime della non imponibilità anche a quelle operazioni in cui un operatore italiano vende … Prestazioni di servizi Iva: le operazioni estere - Fiscomania Se la sede è all'estero, l'operazione è non imponibile IVA. Questo ai sensi dell'articolo 7-ter, comma 1, lettera a) del DPR n. 633/72. Operazioni Business to Consumer disciplina IVA Nelle operazioni B2C il principio di territorialità IVA prevede che sia rilevante la sede del professionista esecutore della prestazione.

Lettera Di Principianti Conducente Pesante

Annotazioni per fatture UE ed extra-UE - ADM Associati L'operazione in oggetto rappresenta una cessione intracomunitaria di beni ex art. 41 comma 1 lett. a) D.L. n. 331/93 e deve riportare le seguenti annotazioni: - "Operazione non imponibile" ex art. 41 D.L. 331/93 comma 1 lett. a) (l'indicazione della norma nazionale è eventuale ai sensi dell'art. 46 co. 2 D.L. 331/93);

È dalla scrittura privata registrata e non dall'atto di conferma che ...

Scambi intracomunitari, recepita la direttiva "Quick ... - FiscoOggi.it Nel recepire l'articolo 36 -bis della direttiva " Quick fixes ", il decreto legislativo n. _/2021 (articolo 1, comma 1) inserisce nel Dl n. 331/1993 il nuovo articolo 41- ter, che disciplina le cosiddette cessioni a catena, definite come cessioni successive di beni, oggetto di un unico trasporto intracomunitario dal primo cedente all ...

Pisciate e sbaciucchiamenti nel condominio - I proprietari di casa

I nuovi codici "natura" obbligatori dal 2021 - Studio Sollena Operazioni di esportazione al di fuori del territorio dell'UE (art.8 comma 1 del DPR 633/1972). N3.2: NON IMPONIBILI: cessioni UE: Operazioni di cessione all'interno del territorio UE, sulla base di quanto previsto dall'art.41 del DL 331/1993. N3.3: NON IMPONIBILI: San Marino: Operazioni di cessione nei confronti di soggetti dello stato ...

![[Get 43+] Lettera Di Intenti Campione Per Lacquisizione Di Una Societa](https://eur-lex.europa.eu/resource.html?uri=uriserv:OJ.C_.2017.440.FULL.ITA.xhtml.C_2017440IT.01003201.tif.jpg)

[Get 43+] Lettera Di Intenti Campione Per Lacquisizione Di Una Societa

Articolo 41 - Cessioni intracomunitarie non imponibili. - GBsoftware In tal caso e' ammessa l'opzione per l'applicazione dell'imposta nell'altro Stato membro dandone comunicazione all'ufficio nella dichiarazione, ai fini dell'imposta sul valore aggiunto, relativa all'anno precedente ovvero nella dichiarazione di inizio dell'attivita' o comunque anteriormente all'effettuazione della prima operazione non imponibile.

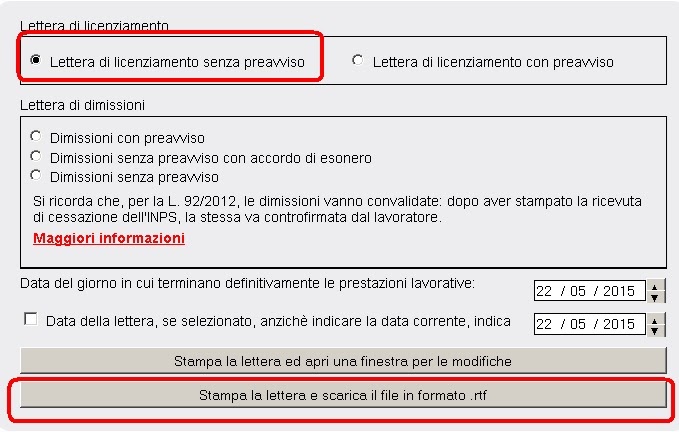

Schema produzione: Lettera licenziamento colf senza preavviso

IVA: cessioni all'esportazione (art. 8, 8 bis e 9 DPR 633/1972) Le altre prestazioni di perfezionamento e di manipolazione godono della non imponibilità, a norma dell'art. 41, comma 2, lett. a) D.L. 331/1993, che le assimila alle cessioni intracomunitarie. Importazioni (art. 67-70 D.P.R. n. 633/1972) L'art. 67 del D.P.R. n. 633/1972 riporta il concetto di "importazione". Esso è riferito alle sole ...

PPT - Lezione 11 gennaio 2012 Registrare le fatture e basi di normativa ...

non imponibile - Translation into English - examples Italian - Reverso Translation of "non imponibile" in English. non-taxable. untaxed. not taxable. Other translations. La parte non imponibile dello stipendio sarà aumentata da 16.300 a 18.300 dinari. The non-taxable part of the salary will be increased from 16,300 to 18,300 dinars. Attualmente, la quota non imponibile degli stipendi è pari a 11.790 dinari.

lpd: 01/01/11

Triangolazioni Iva Intra/Extracomunitarie: casi pratici - Fiscomania " Non Imponibile articolo 41 D.L. n. 331/93- Reverse Charge " La fattura deve essere emessa entro il giorno 15 del mese successivo alla consegna (inizio del trasporto) ma deve essere imputata al mese precedente. Per la fattura d'acquisto intracomunitaria ricevuta è necessario:

lpd: I.N.P.S. (Istituto nazionale della previdenza sociale) Circ. 11-2 ...

PDF CESSIONI INTRACOMUNITARIE DI BENI - studio-mariani.it non imponibile (ex art. 41, comma 2, lettera c), del D.L. n. 331/1993) e poi una fattura per cessione interna, nel momento in cui i beni verranno ceduti al cliente finale. In caso, inoltre, di c.d. "consignment stock", l'emissione della fattura relativa all'operazione nonché gli ulteriori adempimenti dovranno avvenire soltanto all ...

lpd: Aggiornamento degli importi delle sanzioni amministrative ...

§ 98.1.28343 - D.L. 31 dicembre 1992, n. 513 ... - Edizioni Europee Per le cessioni di prodotti agricoli effettuate, in conformità alla lettera a) dal comma 1 dell'art. 41, dai produttori agricoli di cui all'art. 34 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, che non hanno optato a norma del penultimo comma dello stesso art. 34, come modificato dall'art. 66, comma 6, del presente ...

Lettera d’intenti per acquisto di opere d'arte (LOI) - consulfacile.it

CODICE IVA FATTURA ELETTRONICA N41 - Non imponibili art. 41 comma 1) DL ... Scritto il 29 Novembre 2021. Pubblicato in CODICI IVA NELLA FATTURA ELETTRONICA N41 - Non imponibili art. 41 comma 1) DL 331/93 Codice utilizzato per le cessioni di beni a soggetti passivi di imposta in altri Stati UE. Si rimanda alla lettura dell'articolo per avere una visione analitica della casistica ivi contenuta.

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl

Gazzetta Ufficiale salvo quanto previsto nell'articolo 41, comma 2, lettera a), sono non imponibili le operazioni di perfezionamento e le manipolazioni usuali indicate nell'articolo 38, comma 5, lettera a), eseguite su beni nazionali o comunitari destinati a essere trasportati o spediti in altro stato membro da o per conto del prestatore del servizio o del …

MODULO LETTERA RICHIESTA PAGAMENTO PROVVIGIONI CONSEGUENTI ALLA ...

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl FRA1: se ha partita iva in italia o vi ha nominato un rappresentante fiscale, sdogana in italia col solo pagamento dei diritti doganali e senza applicazione dell'Iva se i beni proseguono per altri Paesi UE (art. 67 comma 1 lettera b DPR 633/72) Partita Iva in Italia di FRA1 fattura a se stesso in Francia (Partita Iva Francese)

0 Response to "40 non imponibile art 41 comma 1 lettera a"

Post a Comment